新闻资讯

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:中信建投证券盘考

365站群摘抄

核心不雅点

企业-大航纳棉类有限公司无需过度解读本次央行平价缩量续作MLF与OMO,其更多是现时资金面宽松证据的体现。量度将来,客岁12月底进款利率下调,本年2月央行超预期大幅调降5年期LPR利率,推行上已完成实质降息。当今货币策略干涉不雅察期,短期内进一步宽松概率不大。量度3月至4月资金利率或在策略利率隔邻或略往上5BP驱动,1年期存单利率量度在2.2%至2.3%隔邻驱动。下一阶段货币策略操作取决于本轮国内稳增长策略发力成果与好意思联储。若4月后我国经济下行压力还是偏大,同期好意思联储逐渐转为降息,货币策略或再度发力激动短端利率进一步下行。反之,若国内经济筑底回升,并出现肖似于2023年7-10月的月度级别PMI执续上行,不摒除货币策略边缘不断。

信息或事件

左证央行公开市集业务交往公告:“为颐养银行体系流动性合理充裕,2024年3月15日东说念主民银行开展130亿元公开市集逆回购操作和3870亿元中期假贷便利(MLF)操作,全额知足了金融机构需求。”其中MLF平价缩量续作激发市集关怀。

风险指示:超预期失约、策略概略情趣、开心净值化扰动

一、主不雅原因:

“防空转”导向与降准置换MLF

可以说,现在无论是美国数据还是美联储纪要都是一个预期利多的行情,除非CPI数据比预期高得多,否则黄金市场的技术性买盘势头将继续。如果通胀数据低于预期,黄金价格可能会升至司2400美元/盎司。

2024年3月15日,央行投放MLF限度3879亿元,当日到期4810亿元,罢了净回笼资金940亿元,为2022年11月以来初次净回笼MLF。此外,2024年3月13日与14日,央行两日逆回购地量投放资金30亿元,当日到期逆回购资金均为100亿元,两日野心回笼140亿元。这雷同为频年来最低确当日逆回购投放水平,与2022年7月至9月央行地量投放逆回购相似。

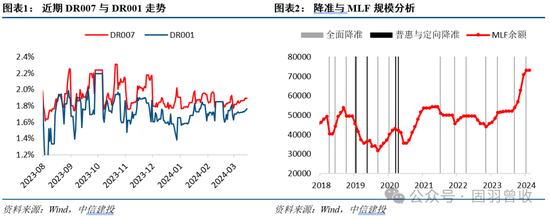

主不雅上看,央行对MLF与OMO缩量续作体现了“防空转”想想。本年两会政府责任施展注解初次提到“畅通货币策略传导机制,幸免资金千里淀空转”,央行在保管资金面松紧禁止上仍有克制。从资金利率走势不难发现,本年以来DR系列利率保执高度巩固性,其中DR001保管在1.6%以上,DR007保管在1.8%以上, 墙体材料波动性廓清减轻的同期资金利率并未向下偏离策略利率核心。

此外, 光学在降准后对MLF缩量本来亦然央行操作常规。历史上看, 机械机电在2018年以来的13次降准中, 牛仔服装有8次伴跟着同月或下月MLF缩量续作,纪念性建筑设施建设推行原因在于降准与MLF两类货币策略器具的职能定位各异。降准用于弥补中遥远流动性缺口,而MLF则主要更正中期流动性均衡。具体来看,单次降准开释流动性限度通常较大,使得降准后资金面可能过于宽松,因此需要回收一部分MLF以更正中期流动性巩固,同期两次降准间通常辰隔数月,时代信贷派生带来的中期流动性缺口则需要MLF补足。具体来看,本年2月央行超预期降准0.5个百分点,开释遥远资金1万亿元,因此当今也有回笼部分MLF的诉求。

二、客不雅原因:

流动性充裕,银行对央行投放需求低

客不雅上看,MLF缩量也部分体现了金融机构对MLF需求不及,央行在公告中提到“全额知足了金融机构需求”也部分展现了央行操作靠近的升天。现时一年期MLF利率保管在2.5%,廓清高于1年期存单利率的2.25%,银行类金融机构在同行市集即可知足自己欠债管束。

由于世界性大行具有部分策略属性,粮油因此不错从市集化历程更高的中微型金融机构对央行借款不雅察金融机构对央行的投放需求。历史上看,每当资金面偏宽松时,中微型金融机构对央行借款限度趋于减少,比如在2021年2月至2022年10月与2023年5月至2023年8月两段时期。反之,在流动性收紧时期,比如在2022年12月至2023年4月,向央行借款限度与占比则有所增长。

三、将来货币策略与资金面怎样看?

咱们以为,无需过度解读本次央行缩量续作MLF与OMO,其并非代表货币策略魄力转向,在现时宏不雅配景下,我国货币策略莫得收紧基础。事实上,“量”的变化更多是现时资金面宽松证据的体现,属于滞后变量。历史上看,在资金面充裕时期,缩减投放是央行操作常规;相背,在资金面偏紧时期,央行则会加大投放力度。

量度将来,客岁12月底进款利率下调,本年2月央行超预期大幅调降5年期LPR利率,推行上已完成实质降息。当今货币策略干涉不雅察期,量度短期内进一步宽松概率不大,资金面或以稳为主。量度3月至4月资金利率或在策略利率隔邻或略往上5BP驱动,1年期存单利率量度在2.2%至2.3%隔邻驱动。

下一步央行操作与资金面走向取决于本轮国内稳增长策略发力成果与好意思联储操作。若4月后我国经济下行压力还是偏大,以及好意思联储逐渐转为降息,货币策略或再度发力激动短端利率下行,二三季度仍然是降息遑急窗口。反之,若国内经济筑底回升,不摒除货币策略将在现时水平保执巩固或略有不断。需要提防的是,天然在房地产大周期筑顶回落阶段利率趋势下行莫得改变,但仍要关怀阶段性经济回暖,比如肖似于2023年6-9月的月度级别PMI执续上行,仍有可能促使央行魄力边缘升沉。

四、风险指示

超预期失约事件:失约事件无法预测,超预期的失约事件会对市集风险偏好酿成冲击,可能会酿有益焦抛售与踩踏,使得估值上行,价钱着落。

策略概略情趣:城投、地产以及民营企业融资环境受策略成分影响较大,隐债化解框架下城投一级刊行仍严格,地产债券融资尚未透顶竖立,相应的对应策略打开大合概率较小,但若经济竖立冷静、货币传导淤堵、财政刺激对经济带动成果不廓清,策略篮子仍有较多器具不错使用。

开心净值化对市集扰动加大:开心居品正本因为核算上风,不错起义市集波动,跟着开心净值化雠校完毕,正本的“债市定海神针”变为“波动放大器”,2022年11月-12月的开心赎回潮就是由利率上行幅渡过大而触发,导致信用债、金融债遭到抛售,进一步加大价钱跌幅。

著述开头

证券盘考施展注解称呼:如何看待央行MLF与OMO平价缩量?

对外发布时辰:2024年3月18日

施展注解发布机构:中信建投证券股份有限公司

本施展注解分析师:

曾羽,执业文凭编号:S1440512070011

谢一飞,执业文凭编号:S1440523070009

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>> 新浪声明:此音问系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之贪图,并不料味着赞同其不雅点或证实其形势。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音问系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之贪图,并不料味着赞同其不雅点或证实其形势。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:凌辰 粮油

下一篇:没有了